- Panduan Singkat Hindari Denda Pajak UMKM agar cashflow tidak bocor

SPT adalah surat yang digunakan wajib pajak, Pengusaha Kena Pajak, dan pemotong/pemungut pajak untuk melaporkan dan mempertanggungjawabkan penghitungan serta pembayaran pajak yang terutang termasuk penghasilan, harta, kewajiban, PPN/PPnBM, dan pajak yang dipotong atau dipungut yang disetorkan ke negara.

Bagi pelaku UMKM, ketidaktahuan jadwal pelaporan dan pembayaran pajak adalah risiko finansial yang sebenarnya bisa dihindari. Denda karena terlambat lapor maupun setor akan mengurangi keuntungan yang seharusnya dapat digunakan untuk mengembangkan usaha atau membayar gaji karyawan. (Penjelasan – Pasal 3 (1) UU Nomor 28 Tahun 2007)

Thanks for reading Stephenly’s Substack! Subscribe for free to receive new posts and support my work.

1. Kapan UMKM Harus Lapor SPT (Surat Pemberitahuan)?

Secara singkat, pelaporan SPT ada dua : pembayaran bulanan dan pelaporan tahunan.

Batas waktu penyampaian Surat Pemberitahuan (SPT) adalah sebagai berikut:

- SPT Masa: paling lama 20 hari setelah akhir Masa Pajak.

- SPT Tahunan Wajib Pajak Orang Pribadi: paling lama 3 bulan setelah akhir Tahun Pajak.

- SPT Tahunan Wajib Pajak Badan: paling lama 4 bulan setelah akhir Tahun Pajak.

Jika batas akhir pelaporan bertepatan dengan hari libur (termasuk Sabtu dan Minggu), pelaporan dapat dilakukan pada hari kerja berikutnya. Pelaku UMKM juga dapat mengajukan permohonan perpanjangan penyampaian SPT Tahunan.

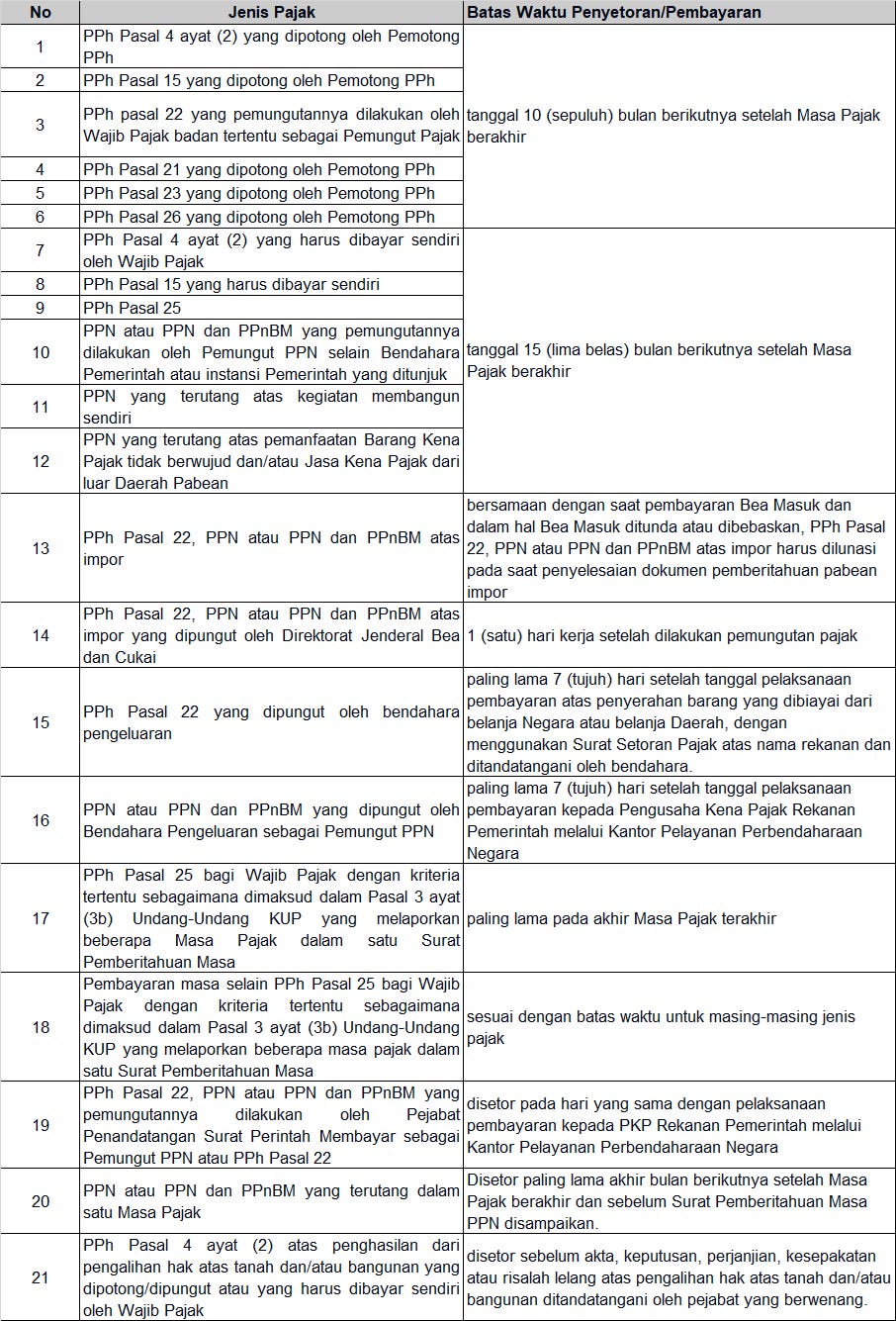

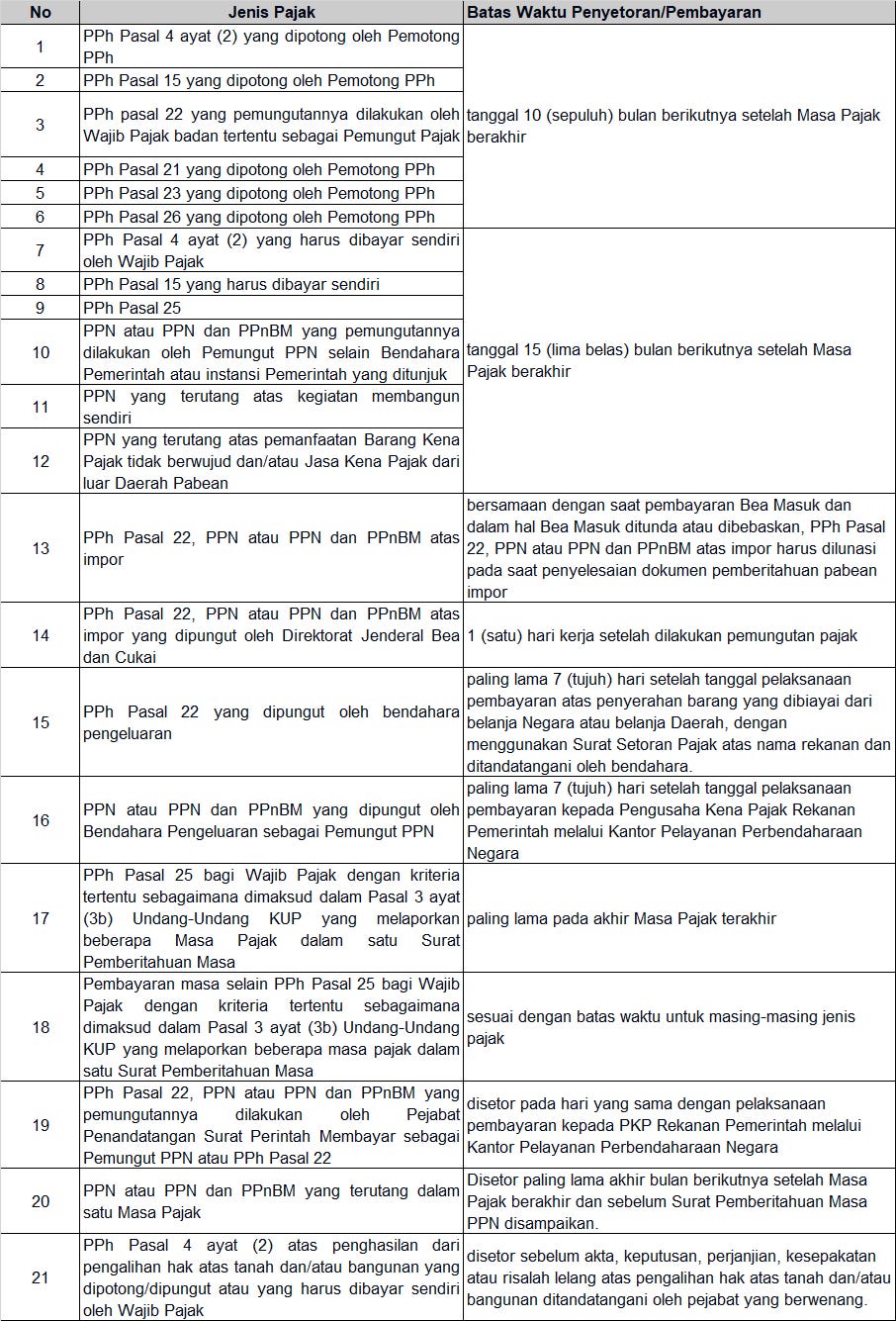

Tabel Ringkasan Batas Waktu Setor :

Referensi: ((UU Nomor 28 Tahun 2007 Pasal 3 (3) jo. PMK 9/PMK.03/2018 jo. PMK 242/PMK.03/2014)

2. Sanksi Jika Terlambat Lapor

Apabila SPT tidak disampaikan sampai batas waktu (atau batas perpanjangan), Wajib Pajak dikenai sanksi administrasi berupa denda (UU Nomor 28 Tahun 2007 Pasal 7):

- Rp 500.000 untuk SPT Masa Pajak Pertambahan Nilai (PPN).

- Rp 100.000 untuk SPT Masa lainnya.

- Rp 1.000.000 untuk SPT Tahunan PPh Wajib Pajak Badan.

- Rp 100.000 untuk SPT Tahunan PPh Wajib Pajak Orang Pribadi.

Contoh Kasus:

PT. ABC bermaksud melakukan pelaporan SPT Masa PPh Pasal 21 untuk Masa Pajak Desember 2018, batas akhir pelaporan adalah hari Minggu, 20 Januari 2019. Berdasarkan ketentuan PMK No. 242/PMK.03/2014, pelaporan SPT tersebut masih diperbolehkan pada hari Senin, 21 Januari 2019. Meskipun lewat dari tanggal jatuh tempo yang sebenarnya, PT. ABC tidak dikenakan sanksi administrasi berupa denda sebesar Rp100.000,00.

Beberapa pelaku usaha dengan kriteria tertentu diperbolehkan melaporkan beberapa Masa Pajak dalam satu SPT Masa. Kriteria umumnya mencakup:

- Wajib Pajak Orang Pribadi dalam negeri dengan peredaran bruto tahun sebelumnya tidak lebih dari Rp 600.000.000.

- Wajib Pajak Badan dengan modal 100% dimiliki Warga Negara Indonesia dan peredaran usaha tahun sebelumnya tidak lebih dari Rp 900.000.000.

- Wajib Pajak yang berdomisili atau berusaha di daerah tertentu yang ditetapkan Direktorat Jenderal Pajak.

WP dengan kriteria tertentu tersebut dapat :

- Menyampaikan SPT Masa Pajak Penghasilan Pasal 25 untuk beberapa Masa Pajak sekaligus dengan syarat pembayaran seluruh pajak yang wajib dilunasi menurut SPT Masa tersebut dilakukan sekaligus paling lama dalam Masa Pajak yang terakhir; dan/atau

- Menyampaikan SPT Masa selain yang disebut pada huruf a untuk beberapa Masa Pajak sekaligus dengan syarat pembayaran untuk masing-masing Masa Pajak dilakukan sesuai batas waktu untuk Masa Pajak yang bersangkutan.

Untuk menggunakan fasilitas ini, Wajib Pajak harus:

- Menyampaikan pemberitahuan tertulis kepada DJP paling lambat 2 bulan sebelum dimulainya Masa Pajak pertama yang akan digabung.

- Menunggu penelitian dari DJP terkait pemenuhan kriteria; jika tidak memenuhi syarat, DJP akan memberitahukan secara tertulis.

3. Jatuh Tempo Pembayaran dan Penyetoran Pajak

Tanggal jatuh tempo pembayaran dan penyetoran pajak adalah:

- Untuk suatu saat atau Masa Pajak: paling lama 15 hari setelah saat terutangnya pajak atau berakhirnya Masa Pajak.

- Kekurangan pembayaran PPh berdasarkan SPT Tahunan harus dibayar lunas sebelum SPT Tahunan disampaikan.

- Surat Tagihan Pajak (STP), Surat Ketetapan Pajak Kurang Bayar (SKPKB), dan sejenisnya wajib dilunasi paling lama 1 bulan sejak tanggal diterbitkan; bagi usaha kecil dan WP di daerah tertentu bisa diperpanjang sampai 2 bulan.

Jika tanggal jatuh tempo bertepatan dengan hari libur termasuk hari Sabtu, pembayaran dapat dilakukan pada hari kerja berikutnya.

Pembayaran dan penyetoran pajak dilakukan ke Kas Negara melalui bank/pos persepsi atau kanal elektronik yang ditunjuk, termasuk layanan online yang banyak digunakan pelaku UMKM.

Ringkasan Tabel Batas Waktu Penyetoran / Pembayaran :

Referensi: Pasal 9 UU Nomor 11 Tahun 2020 Pasal 9 UU Nomor 28 Tahun 2007 jo. 242/PMK.03/2014

Sanksi Keterlambatan dan Penyetoran

Apabila pembayaran atau penyetoran pajak dilakukan setelah tanggal jatuh tempo pembayaran atau penyetoran pajak, dikenai sanksi administrasi berupa :

- Untuk pajak yang terutang pada suatu saat atau Masa dikenai sanksi administrasi berupa bunga sebesar tarif bunga per bulan yang ditetapkan oleh Menteri Keuangan yang dihitung dari tanggal jatuh tempo pembayaran sampai dengan tanggal pembayaran, dan dikenakan paling lama 24 (dua puluh empat) bulan serta bagian dari bulan dihitung penuh 1 (satu) bulan.

- Untuk pembayaran atau penyetoran atas kekurangan pembayaran pajak yang terutang berdasarkan SPT Tahunan Pajak Penghasilan dikenai sanksi administrasi sebesar tarif bunga per bulan yang ditetapkan oleh Menteri Keuangan yang dihitung mulai dari berakhirnya batas waktu penyampaian SPT Tahunan sampai dengan tanggal pembayaran, dan dikenakan paling lama 24 (dua puluh empat) bulan serta bagian dari bulan dihitung penuh 1 (satu) bulan.

- Tarif bunga per bulan yang ditetapkan oleh Menteri Keuangan sebagaimana pada ayat (2) huruf a dan ayat 2 huruf b dihitung berdasarkan suku bunga acuan ditambah 5% (lima persen) dan dibagi 12 (dua belas) yang berlaku pada tanggal dimulainya penghitungan sanksi.

Contoh:

PT. ABC bermaksud melakukan pembayaran PPh Pasal 21 untuk Masa Pajak Desember 2020 sebesar Rp100.000.000,00, jatuh tempo pembayaran adalah hari Minggu, 10 Januari 2021. PT ABC melakukan pembayaran pajak hari Rabu, 13 Januari 2021. Karena pembayaran pajak tersebut telah lewat dari tanggal jatuh tempo, PT. ABC akan dikenakan sanksi administrasi berupa bunga 0,93% (Kurs Kementrian keuangan) per bulan (0,93% X Rp100.000.000,00 X 1 Bulan = Rp930.000,00) melalui mekanisme penerbitan Surat Tagihan Pajak (STP) oleh kantor pajak.

4. Tips Tax Planning

Perencanaan pajak (tax planning) yang sehat bukan berarti menghindari pajak, tetapi mengelola waktu, arus kas, dan administrasi agar kewajiban dipenuhi dengan cara paling efisien. Berikut beberapa tips yang dapat dicoba agar pelaporan dan penyetoran pajak tepat waktu dan mengurangi resiko finasial akibat telat lapor atau setor.

4.1. Atur Arus Kas dengan Jatuh Tempo pembayaran

- Perhatikan tanggal pengeluaran kas untuk gaji, pembayaran supplier , dan lain lain agar kita mempunyai cash lebih untuk pembayaran pajak. Lakukan pembayaran pajak sebelum tanggal 15 agar tidak berbenturan dengan kebutuhan kas mendadak (gaji karyawan, sewa, dan lain-lain).

- Tetapkan periode rekonsiliasi data (Mingguan / bulanan), misalnya tanggal 1–10 setiap bulan, untuk rekonsiliasi omzet dan penyusunan data pajak bulan sebelumnya.

- Dapat mengajukan angsuran / penundaan pembayaran pajak dengan cara mengajukan permohonan kepada Direktoran Jendral Pajak jika WP sedang mengalami kesulitan likuiditas ( tetap ada Sanksi bunga sebesar 2% / bulan yang dihitung sejak jatuh tempo)

4.2. Monitor Omzet UMKM bulanan

- Jika menggunakan PPh Final UMKM dan omzet setahun belum menembus Rp 500 juta maka belum membayar pajak, namun pencatatan omzet tetap perlu dilakukan.

- Pemantauan omzet setiap bulan dapat membantu kita pada saat mendekati batas tersebut (500 Juta) agar dipersiapkan perhitungannya

- Buat catatan rekapitulasi omset

4.3 Buat Reminder Pembayaran & Pelaporan Pajak

- Buat kalender menjadi pengingat secara berkala berdasarkan progress pekerjaan, Misalnya: tanggal 10 untuk rekonsiliasi, tanggal 13–14 untuk cek final sebelum bayar, dan pengingat khusus di Februari–April untuk SPT Tahunan.

- SPT dapat disampaikan melalui coretax, walau secara undang – undang masih diperbolehkan menggunakan kantor pos atau setor langsung ke kantor pajak.

4.4. Delegasi dan Pembagian Tugas

- Delegasikan pencatatan harian (penjualan, omzet, dan bukti transaksi) kepada kasir atau admin.

- Pemilik fokus pada review data dan pembayaran/pelaporan pajak

- Pastikan SPT yang dilaporkan lengkap, jelas dan benar, karena jika tidak maka SPT dianggap tidak dilaporkan

- Jika menyangkut PPh Potong/Pungut maka pastikan sales/ admin kita memiliki NPWP lawan transaksi / No NIK agar tidak kesulitan dalam pelaporan SPT Masa.

4.5. Arsip Digital

- Simpan bukti setor, SPT, dan dokumen pendukung dalam folder digital terstruktur (per tahun, per jenis pajak) minimal 10 tahun.

- Arsip yang tertata rapi memudahkan jika suatu saat dilakukan pemeriksaan pajak atau saat mengajukan pembiayaan ke bank dan diminta lampiran laporan pajak.

- Dalam SPT lebih bayar / rugi maka pembetulan SPT dapat dilakukan maksimal 2 tahun

Leave a comment